SpaceX 2.5万亿估值:军工垄断、指数刚性买盘与FOMO三重机制,解构「明知泡沫」的机构接盘逻辑

2026年6月17日

木头姐喊涨125万美元比特币,ARK实际操作却在减持加密仓位:言行背离的信号解读

2026年6月18日SpaceX护城河深度解构:星链与协议之外的四重工业壁垒,以及「去PLC化」驱动的AI工业奇点逻辑

SpaceX最常被提及的估值支柱是Starlink的天基终端垄断和美国国防部的主权订单。但剥离这两项之后,SpaceX在工程底层仍构建了四重独立的结构性壁垒,且正在进行一场将重工业底层控制逻辑从PLC自动化全面重写为AI神经控制的范式转变——这才是其2.5万亿美元估值中被市场定价最不透明、也最难被复制的部分。

四重工程壁垒:剥离星链与协议后的核心竞争力

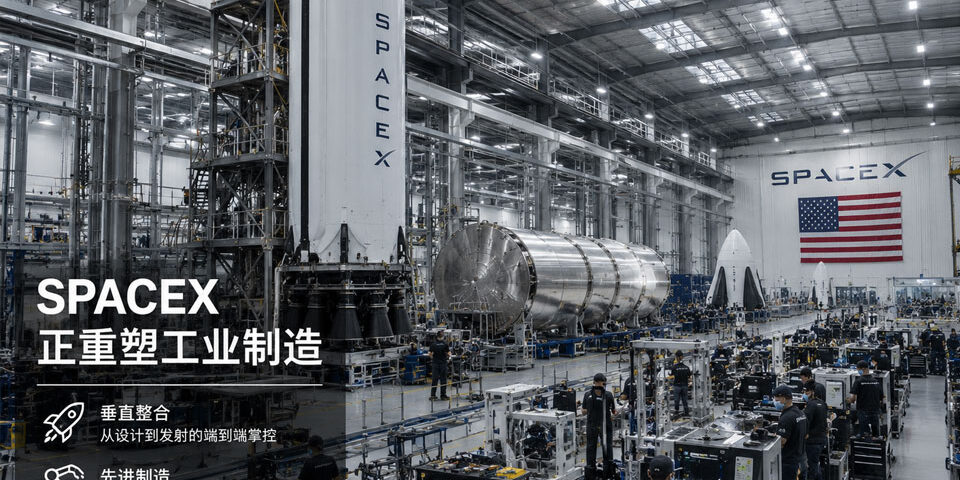

一、纵向一体化导致的「成本断层」

波音、洛克希德·马丁等传统航天巨头的供应链涵盖数千家外包商,每个设计变更都需要跨公司法律和合规流程,研发周期以”年”计。SpaceX自主研发并制造火箭70%—80%的核心部件,包括猛禽/梅林发动机、航电系统、飞控软件乃至阀门。

工程推论:设计和制造在同一厂区,硬件迭代周期缩短至”天”级别。消除了传统供应链的多层利润冗余,边际成本降低的速度无法仅靠资金在短期内复制——因为外包商的整合和文化的重建不是钱能买到的。

二、「高频复用」构建的运载定价垄断

传统发射模型的每枚火箭使用一次即报废,固定资产无法摊薄。SpaceX通过猎鹰9号一级火箭和整流罩的自动化海上回收,将单次发射边际成本压缩至约100万—200万美元(主要为燃料和检修费)。

| 指标 | 传统运载火箭 | SpaceX猎鹰9号 |

|---|---|---|

| 单次发射成本 | 约1.5亿—3亿美元 | 约6,700万美元(标准报价) |

| 火箭复用次数 | 1次(一次性) | 单枚最高已超20次复用 |

| 年均发射频次(全球占比) | 个位数 | 2025年超90次(全球>60%商业载荷) |

| 每公斤入轨报价 | 约2,000—10,000美元 | 约1,500—2,500美元 |

高频发射将太空运输从”手工奢侈品”变成”物流工业品”。全球竞争对手即便看懂了这套逻辑,复制所需的资产和运营数据积累也需要十年以上的窗口期。

三、不锈钢与「重工业化」打碎传统制造壁垒

传统思维认为火箭必须使用碳纤维或铝锂合金,在洁净室内精密焊接。星舰改用300系不锈钢:材料成本大幅下降,且在极端高低温环境下的性能优于碳纤维。生产场景从洁净室变成德州博卡奇卡的露天工厂和气膜帐篷。

这一选择的战略含义不是”便宜”,而是允许以造水塔或造船的方式批量制造火箭,使”炸一枚、造一枚、再迭代”的快速试错在成本上完全可承受。这直接摧毁了传统航天”造火箭=不能炸”的隐性定价权。

四、「软件定义硬件」:从PLC到神经控制的底层重构

传统军工飞控依赖单枚数十万美元的抗辐射专用芯片,飞行剖面写死在硬代码中。SpaceX采用消费级民用Linux芯片,通过多套系统交叉校验容忍硬件故障,再由实时飞控算法接管控制权。

星舰33台猛禽发动机的协同点火控制,本质是一个毫秒级动态推力优化问题——任何PLC逻辑树都无法应对这一变量复杂度,只有实时轨迹优化算法才能处理。这是SpaceX工程架构中最难被外部观察和复制的部分。

「去PLC化」:旧工业范式转移的底层逻辑

PLC(可编程逻辑控制器)是传统工业自动化的核心,基于布尔逻辑和硬编码IF-THEN规则运行。在硬件简单、产品生命周期长的时代,PLC具备极快的局域通信和确定性执行优势。

但当星舰需要33台发动机在极端高压下协同,或生产线每周都要微调设计图纸时,PLC的死板逻辑到达了工程极限:变量呈指数级暴增,规则树走向死锁。SpaceX做的正是把原有的PLC控制层全面替换为数据驱动的神经控制网。

| 维度 | 传统PLC自动化 | SpaceX AI神经控制 |

|---|---|---|

| 控制逻辑 | 人工编写的IF-THEN硬代码规则 | 数据训练的神经网络动态推理 |

| 硬件变更适应性 | 图纸一改,PLC逻辑必须重写 | 模型重训练,无需重写控制层 |

| 突发事件处理 | 规则外的情况直接触发报错/停机 | 训练出的”直觉”进行实时修正 |

| 系统复杂度上限 | 变量超过阈值后逻辑树崩溃 | 复杂度越高、数据越多,模型越强 |

| 迭代速度 | 改一个逻辑节点需跨部门审批 | 模型更新可在算力集群内完成 |

硬件是「损失函数」:SpaceX如何用火箭爆炸训练AI

把SpaceX的工程方法论与AI训练过程类比,是目前为止对其研发逻辑最精准的解释框架:

- 爆炸 = 数据采集(Telemetry):传统航天把爆炸视为灾难,SpaceX把每次发射和解体前传回的数万个传感器数据点视为”跑测试集”,每一次爆炸都是一次高质量的真实环境数据标注。

- 迭代 = 梯度下降:发现某处不锈钢在特定温度区间出现裂变(报错),工程师立即修改图纸参数,下一枚火箭直接改进。”制造—试错—采集数据—迭代”的物理闭环,本质上是硬件版的强化学习(Reinforcement Learning)。

- 前期大量人工 = 临时数据线:当底层结构尚未定型时,顶级焊工调整手势和电流的微妙决策,是PLC无法捕捉的高质量行为数据。人工成本在此阶段实际上是在把”人类经验”转化为”AI的固定训练资产”,一旦该工序的数据饱和,人工将逐步被撤换。

英伟达芯片真正砸在哪里:三个AI应用核心

SpaceX向英伟达采购芯片,并非用于工厂产线的机械臂控制,而是集中投入在三个消耗”脑力”而非”体力”的核心场景:

- 神经网络流体力学设计:猛禽发动机内腔的燃烧流体动力学(CFD),传统做法需要顶级科学家数月计算。SpaceX利用物理信息神经网络(PINNs),通过GPU集群在分钟内模拟数百万种几何形状并自我筛选最优解——AI在虚拟世界里替代了人类设计师的大量重复计算工作。

- 端到端神经飞控:随着星舰复杂度上升,SpaceX已引入类似特斯拉FSD逻辑的端到端神经网络飞控。通过处理数百次飞行和爆炸的全量传感器数据,训练出的”天基大脑”在遇到突发横风或发动机异响时,不执行死代码,而是像高级飞行员一样输出实时修正指令。

- 星链动态路由调度:数万颗卫星的激光星间链路(Laser Inter-satellite Links),如何在全球数据洪流中实时寻找最优传输路径并自动规避太空垃圾,这是一个庞大的分布式AI调度系统,PLC的确定性逻辑根本无法处理。

Optimus是终局:数据自我繁衍的飞轮

马斯克坚持推进Optimus人形机器人项目,工程逻辑高度清晰:全面AI化的瓶颈不在算力,而在”物理经验数据不足”和”执行端柔性不够”。

传统工业机械臂换一个工位就要重新编写PLC逻辑。Optimus(22个自由度、搭载FSD神经网络大脑)提供的是一个可以接收任意已训练技能并立即迁移部署的通用物理执行体。其数据飞轮逻辑如下:

- 人类在产线操作 → 生成带标注的物理交互数据

- 数据喂给GPU集群 → 训练工业技能神经网络

- 技能注入Optimus → 机器人进入产线替代人工

- 机器人24小时不间断工作 → 产生更大量、更标准的纯净数据

- 数据进一步反哺AI → 模型精度继续提升,犯错概率趋近于零

这个闭环一旦自运转,边际数据成本趋近于零,而数据质量和模型精度则持续正反馈。SpaceX、特斯拉和xAI共享同一套底层算力架构,三者互为数据来源,也互为训练加速器。

估值与风险的双面解读

当前SpaceX市盈率(P/E)约为20,理论回本周期20年,P/S达130倍。从上述工程逻辑出发,市场的高溢价定价对应的是一个具体的假设:

价值支撑:如果SpaceX的飞控神经网络、Optimus工业大脑和星链路由算法在3—5年内达到商业成熟,生产效率将呈指数级跃升而边际成本趋近于零。届时20年的回本周期将在财务模型上压缩至个位数年份——市场现在支付的溢价,是在购买”工业奇点发生后”的折现价值。

核心风险:这台”AI训练机器”有一个不可或缺的前提——源源不断的现金流允许持续试错。SpaceX目前整体净亏损(2025年-49亿美元),Starlink是唯一盈利业务。若全球信用收紧导致五角大楼订单延迟、华尔街被动配置资金链断裂,或Starlink用户增速放缓至无法支撑持续的研发与发射开支,这台训练机器一旦停止运转,高昂的日常固定开支和未完工的基础设施将以极快速度侵蚀其财务安全边际。

| 风险因子 | 触发条件 | 潜在冲击 |

|---|---|---|

| 现金流中断 | 美债信用动荡 / 五角大楼预算削减 | AI训练暂停,固定开支失控 |

| Starlink增速放缓 | 低轨宽带竞争加剧(亚马逊Kuiper等) | 唯一盈利业务利润率压缩 |

| 指数刚性买盘耗尽 | 指数调仓完成,被动补票结束 | 二级市场需求结构发生质变 |

| Optimus研发失败 | Sim-to-Real Gap无法有效跨越 | 数据飞轮无法启动,估值逻辑瓦解 |

| 监管/地缘变量 | ITAR限制扩大或盟国订单政治化 | 国际市场准入受限,收入天花板下移 |

结语

SpaceX在工程底层做的是一件传统重工业从未尝试过的事:用最糙、最便宜的不锈钢躯壳承载算法,用火箭爆炸产生训练数据,用数据消灭下一次爆炸的概率。这不是科技公司的逻辑,也不是传统军工的逻辑,而是一家正在把重工业的PLC控制层全面替换为AI神经网络的新型工业实体。市场给予的高溢价,是在为这个范式转变成功后的指数级效率提升提前定价。最大的风险只有一个:在AI训练跑通之前,现金流先断了。

免责声明:本文内容仅供信息参考,不构成任何投资建议或财务指导。文中所有分析与观点均为作者个人判断,不代表任何机构立场。投资有风险,入市须谨慎,读者应自行评估风险并在必要时咨询专业人士。